Рано или поздно каждый человек сталкивается с необходимостью дорогостоящего стоматологического лечения. Например, на удаление зуба и установку импланта может потребоваться несколько тысяч евро. Такие траты по силам далеко не каждому.

Обязательная медицинская страховка покрывает лишь незначительную часть расходов на стоматологию: сумма выплат варьируется в зависимости от диагноза и подчиняется принципу соотношения экономичности и практичности. Все, кто хочет получить более качественное лечение, вынуждены оплачивать его самостоятельно. И чем старше человек, тем дороже обходится лечение зубов.

У вас есть два варианта подготовиться к подобным тратам: начать откладывать деньги в молодости или оформить дополнительную стоматологическую страховку. Она покрывает множество видов услуг, в том числе согласованные в договоре зубные протезы, чистку зубов, лечение корневых каналов.

Тарифные планы

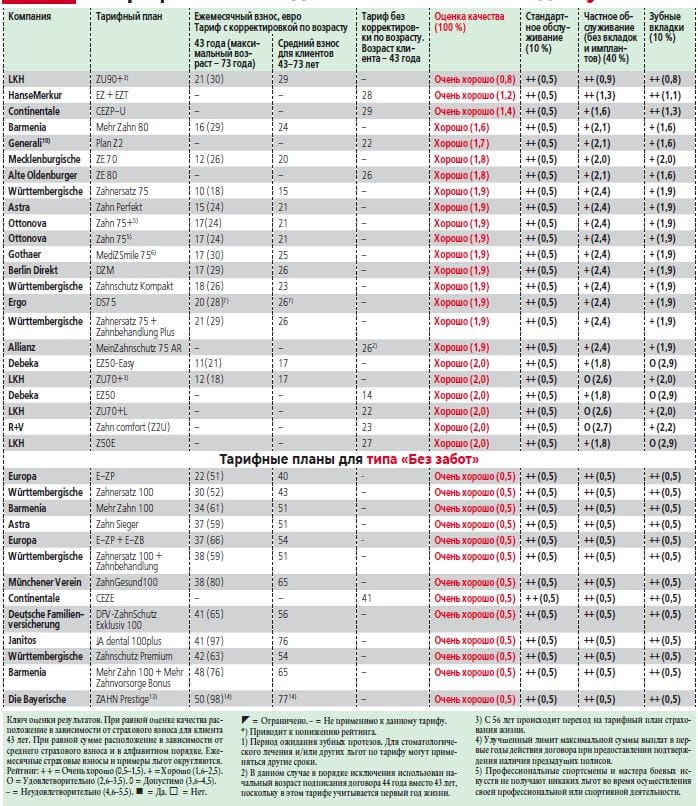

Эксперты проверили 285 предложений дополнительного стоматологического страхования и отобрали лучшие (см. таблицу на стр. 102–103). Хорошая новость: подобрать подходящий полис для любого бюджета возможно. Чтобы вам было легче ориентироваться, мы разделили пользователей на 3 группы в зависимости от желаемого уровня взносов и максимальных преимуществ. Возраст предполагаемого клиента – 43 года.

Тип «Без забот» является дорогим полисом, предлагающим самый широкий спектр услуг. При такой страховке клиенту не придется ничего доплачивать даже за дорогостоящие импланты (более 4.000 евро). Правда, для этого страховые взносы придется вносить немалые: 40–77 евро в месяц.

Тип «Только медицинская страховка» предполагает страхование, которое заменяет доплату, взимаемую с пациента со стандартным покрытием. Страховые компании уплачивают 60–75 % стоимости стандартного лечения, в которое не входят импланты, коронки под цвет зубов на молярах и подобные услуги. Оставшаяся часть суммы покрывается базовыми тарифами, которые стоят 9–14 евро в месяц.

Тип «Оптимально доступный» – это что-то среднее между приведенными выше группами. Такой полис обойдется в 14–29 евро в месяц. Он обладает большими преимуществами, чем базовый. В пакет обычно входит оплата керамических коронок, имплантов и некоторых других услуг. Следует учесть и то, что в ряде случаев пациентам все же приходится вносить небольшую доплату за лечение.

Выгодные предложения

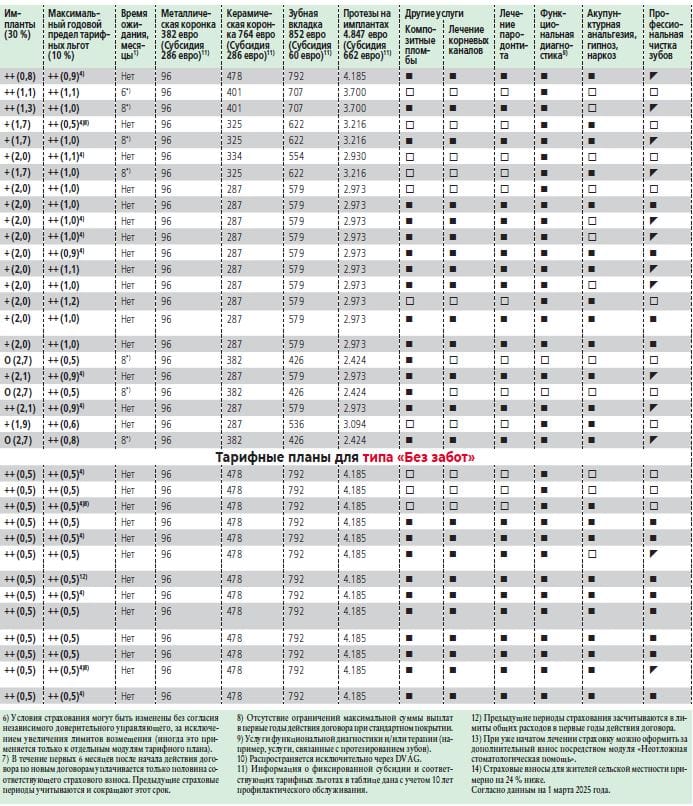

Большинство людей, конечно, стремится найти полис подешевле, который дает больше преимуществ. Лучший вариант для такого типа потребителей предлагает LKH. За пакет ZU90+ 43-летний клиент заплатит всего 21 евро в месяц, а при условии, что застрахованное лицо регулярно посещало стоматолога, можно рассчитывать на компенсацию импланта стоимостью до 4.847 евро и всех расходов на зубные коронки и вкладки. При заключении договора представитель компании проинформирует о том, что по мере увеличения возраста плата за пакет будет возрастать. (В таблице приведен средний взнос для клиентов 43–73 лет.) По достижении 56 лет клиент должен выбрать либо более дорогой полис, либо искать нового страховщика.

Тарифы HanseMerkur (EZ + EZT) и Continentale (CEZP-U) обходятся в 28 и 29 евро в месяц соответственно, а за имплант придется внести 485 евро. Риск старости, который увеличивает стоимость страховки, рассчитывается на весь срок действия пакета, поэтому размер регулярных взносов останется неизменным.

При отсутствии полиса лечение зубов может обойтись дорого

Почтенный возраст

Дополнительная стоматологическая страховка не является обязательной, но она пригодится всем, кто прогнозирует высокие расходы на лечение зубов в будущем. С возрастом людям приходится все чаще и чаще посещать дантиста, а некоторые сталкиваются с необходимостью получения стоматологических услуг в молодом возрасте.

Обычно оптимальный момент для приобретения стоматологического полиса – 40 лет. А при наличии проблем со здоровьем зубов лучше позаботиться об этом раньше. В абсолютном большинстве случаев дети не нуждаются в дополнительной страховке, рассчитанной на установку протезов.

А вот пожилым людям стоит задуматься о дополнительной защите, и такая возможность у них есть. Большинство тарифных планов составлены так, что со временем размер взносов повышается вне зависимости от того, в каком возрасте вы оформили полис впервые. Например, пакет Mehr Zahn 80 от Barmenia подразумевает внесение ежемесячной платы 29 евро, и неважно, когда был подписан договор: в 43 или 53 года.

Исключения составляют тарифные планы EZ + EZT от HanseMerkur и CEZP-U от Continentale. По условиям контракта, чем раньше человек оформил полис, тем ниже будет регулярный взнос в будущем.

Позднее приобретение страховки чревато тем, что клиент может не получить полную компенсацию сразу, если восстановление зубов потребуется вскоре после заключения договора. Почти все предложения подразумевают поэтапный период адаптации выплат. Например, в первый год компания выплачивает только 1.000, за первые 2 года – 2.000, за первые 3 года – 3.000, а за первые 4 года – 4.000 евро. И лишь по истечении этого периода компенсируется полная предусмотренная контрактом сумма.

Плановое лечение

Часто случается так, что у пациента не хватает денег на уже начатое лечение или стоматолог фиксирует необходимость протезирования в медкарте до оформления полиса. Этот фактор нужно непременно учитывать тем, кто хочет отложить оформление дополнительной стоматологической страховки. Особенно в контексте того, что с возрастом состояние зубов неизменно ухудшается, а вероятность необходимости дорогостоящего лечения повышается.

Приобретая страховой пакет, всегда честно отвечайте на вопросы анкеты. Отсутствие зубов или уже начатое предписанное лечение обычно исключается из страхового покрытия. Учтите, что в данном случае не имеет значения, спрашивает об этом страховщик или нет. А если он ставит вопросы о состоянии зубов, ответы должны соответствовать действительности. Предоставление ложной или неполной информации повлечет за собой уменьшение компенсации либо отказ от выплат. При необходимости стоматолог может помочь с ответами на все вопросы о состоянии зубов.

Правильный выбор

Перед тем как определиться с полисом, выясните, что для вас важнее всего: максимальное покрытие, оптимальное соотношение цены/качества или возмещение доплаты за базовое лечение. Внимательно ознакомьтесь со всеми условиями выбранного пакета, например, не ограничены ли расходы на материалы и лабораторные исследования. Если страховщик компенсирует стоимость определенного количества имплантов, оцените, достаточно ли вам этого. Также удостоверьтесь, что в покрытие включено укрепление челюсти, которое делают перед установкой импланта.

Всем клиентам рекомендуется регулярно проходить профилактические осмотры у дантиста. Страховые компании даже предлагают за это финансовое поощрение. Например, тот, кто может подтвердить, что ежегодно посещал стоматолога в течение последних 5 лет, может рассчитывать на фиксированную льготу в размере 70 % от стоимости стандартного медицинского обслуживания. Бонус возрастает до 75 %, если такие осмотры проводились в течение 10 лет. А если вы не наведывались к врачу, субсидия не превысит 60 %. Кроме того, регулярные осмотры у дантиста повышают шансы избежать дорогостоящего серьезного лечения в будущем.

Дополнительная стоматологическая страховка не требуется тем, кто получает выплаты по безработице, базовое социальное пособие или имеет ежемесячный доход до 1.498 евро. В таком случае страховая компания по запросу компенсирует стоимость базового лечения.

Обсуждение