Private Rentenversicherung кажется разумным решением: платишь каждый месяц, деньги копятся, и к пенсии тебя ждёт приличная сумма. Миллионы людей в Германии так и думают. И продолжают платить годами, не заглядывая внутрь договора...

«Гарантия» – не значит защита

А в договор заглянуть стоит. Там – цифры, которые мало кто читает внимательно. Abschlusskosten (расходы на заключение договора), Vertriebskosten (сбытовые расходы), laufende Verwaltungskosten (текущие расходы на управление). Всё это списывается ежегодно и суммируется в показателе Effektivkosten – снижение доходности в процентных пунктах в год. У типичных договоров этот показатель составляет около 2% ежегодно. Вроде бы немного – пока не посмотришь на таблицу Verbraucherzentrale: при доходности 5% и расходах 2% в год вы теряете 56% своих потенциальных доходов. Больше половины. Это не обман – это математика договора, который вы подписали.

Многие страховки привлекают словом «гарантия». Звучит надёжно. На деле гарантированная доходность означает, что страховщик вынужден вкладывать большую часть ваших денег в консервативные инструменты с низкой отдачей. Чем выше гарантия, тем меньше денег идёт в реально работающие активы. Результат: доходность падает, а расходы остаются прежними. Нередко реальная отдача оказывается ниже нуля – то есть вы получаете меньше, чем вложили (с учётом инфляции).

Проверьте свой договор

Verbraucherzentrale указывает: чтобы вернуть вложенное в виде ежемесячной ренты, застрахованному зачастую нужно дожить до возраста значительно старше 94 лет. Это не исключение – это системная особенность продукта. Главный вопрос: что делать, если такой договор уже подписан?

Первый шаг – понять, во сколько вам реально обходится пенсионная страховка. Нужная цифра – Effektivkosten (снижение доходности расходами, иногда называется Reduction in Yield). Её обязаны указывать в Produktinformationsblatt – информационном листе продукта, который вы получили при подписании договора, а также в ежегодной Standmitteilung – выписке о состоянии договора. Если этот показатель выше 1,5% в год, ваши расходы существенно выше среднего. Если он 2% и более, при любой умеренной доходности рынка вы теряете значительную часть потенциальной прибыли.

Запросите у страховой компании актуальное значение Effektivkosten письменно, если оно не указано в последней Standmitteilung.

Verbraucherzentrale предупреждает: уже понесённые потери от расходов не вернуть – независимо от того, продолжаете ли вы платить взносы. Решение о продолжении, заморозке или расторжении должно приниматься исходя из будущих, а не прошлых потерь. Именно поэтому иногда выгоднее выйти из убыточного договора даже с потерями, чем платить дальше.

Три выхода из ситуации

Эксперты не дают универсальной рекомендации – всё зависит от конкретного договора. Однако логика необходимых действий вполне понятна.

Продолжать платить взносы имеет смысл только в том случае, если реальная доходность после всех расходов сопоставима с тем, что вы получили бы в ETF-Sparplan – накопительном плане на основе биржевых индексных фондов. Это редкость, особенно у договоров, заключённых через посредников.

Перевести договор на режим без взносов (Beitragsfreistellung) означает прекратить платить взносы, сохранив уже накопленное. Минус: административные расходы продолжают списываться и уменьшают остаток. Плюс: вы высвобождаете ежемесячные средства и можете направить их в более выгодные инструменты. Подать заявление о Beitragsfreistellung нужно письменно.

Расторгнуть договор – получить текущую выкупную стоимость (Rückkaufswert).

Важно. В первые годы выкупная стоимость может быть заметно ниже суммы всех ваших взносов, поскольку расходы на заключение договора уже списаны. Однако это не значит, что продолжать платить выгоднее: уже понесённые потери не вернуть в любом случае.

Особый случай. Если ваш договор был заключён между 29 июля 1994 и 31 декабря 2007 года и в нём отсутствовала или была ненадлежащим образом оформлена инструкция о праве на отзыв (Widerspruchsbelehrung), возможна полная рекламация договора через так называемый «вечный» Widerspruch.

Что написать в письме

Если вы решили подать заявление о Beitragsfreistellung, текст письма может быть таким:

Betreff: Beitragsfreistellung meines Rentenversicherungsvertrags – Vertragsnummer [Ihre Vertragsnummer]

Sehr geehrte Damen und Herren, hiermit beantrage ich gemäß den Vertragsbedingungen die Beitragsfreistellung meines o. g. Rentenversicherungsvertrags mit Wirkung zum [Datum].

Ab diesem Zeitpunkt bitte ich, keine weiteren Beiträge einzuziehen und den Vertrag als beitragsfrei weiterzuführen.

Ich bitte Sie, mir schriftlich zu bestätigen:

– die Höhe der beitragsfreien Rentenleistung bzw. des beitragsfreien Ablaufkapitals,

– die Höhe der weiterhin anfallenden Verwaltungskosten,

– den aktuellen Rückkaufswert zum Stichtag der Beitragsfreistellung.

Alternativ erkläre ich hiermit die ordentliche Kündigung des o. g. Vertrags zum nächstmöglichen Termin und bitte um Auszahlung des Rückkaufswertes auf folgendes Konto: [IBAN, BIC, Kontoinhaber.]

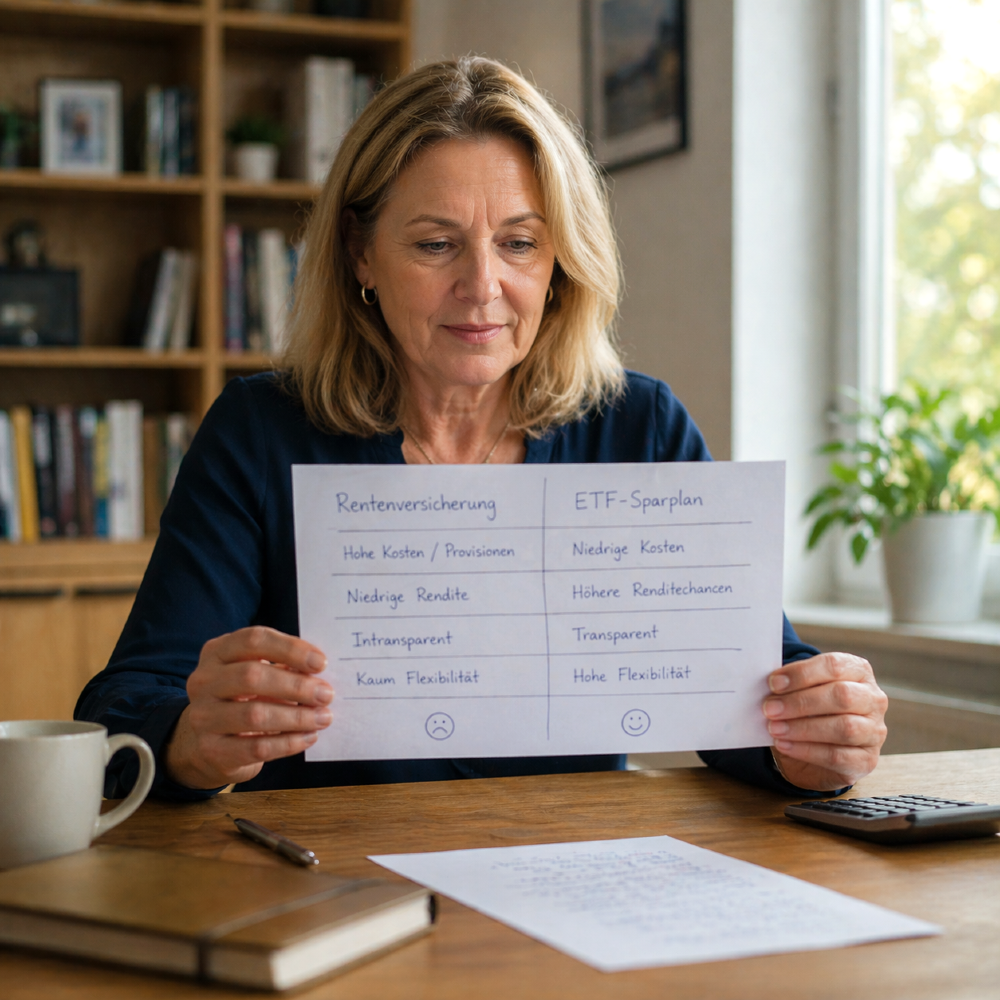

В чём разница с ETF

ETF-Sparplan – это регулярные инвестиции в биржевые индексные фонды (Exchange Traded Funds – ETF) напрямую, без страхового посредника. Текущие расходы типичного ETF – от 0,05 до 0,50% в год, что в 7-10 раз ниже расходов типичной Rentenversicherung. Никаких расходов на заключение договора, никаких Vertriebskosten. Вы можете в любой момент изменить сумму взноса, приостановить или закрыть план без штрафов.

Согласно расчётам Verbraucherzentrale, при одинаковых условиях инвестирования в один и тот же ETF итоговый капитал в прямом плане существенно превышает результат фондовой Rentenversicherung – разница формируется именно за счёт расходов.

ETF-Sparplan можно открыть через любой онлайн-брокер или Direktbank без дополнительных комиссий.

Что сделать прямо сейчас

1 Найдите последнюю Standmitteilung своей страховки и проверьте в ней показатель Effektivkosten. Если он не указан – запросите его письменно.

2 Сравните: сколько вы уже вложили, какова текущая выкупная стоимость (Rückkaufswert) и сколько лет осталось до пенсии. С этими тремя цифрами обратитесь в Verbraucherzentrale – там предложат конкретный расчёт для вашей ситуации.

3 Если вы ещё не открыли ETF-Sparplan, изучите предложения банков: расходы на ведение счёта часто равны нулю, минимальная сумма ежемесячного взноса – от 25 евро.

Обсуждение