Составление и подача налоговой декларации (Steuererklärung) за 2024-й предусматривают некоторые изменения по сравнению с предыдущими годами – в частности, новые сроки подачи, не облагаемые налогом суммы (Freibeträge) и правила, касающиеся пожертвований. Кроме того, для налогового года – 2024 действуют некоторые льготы в отношении начисления подоходного налога. Одни из них предоставляются автоматически, а для получения других необходимо подать заявление.

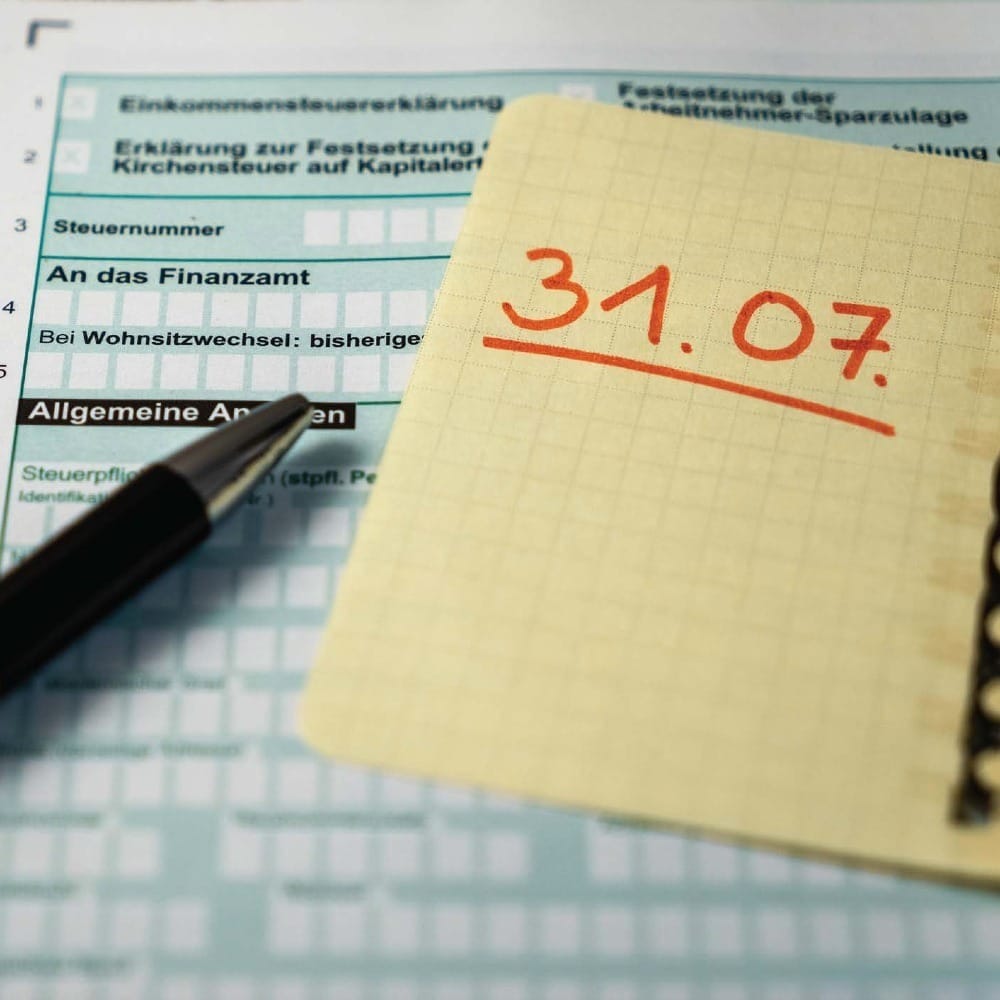

Окончательный срок

Сроки подачи налоговой декларации в последние годы постоянно сдвигались. В отношении 2024-го крайний срок сдвинулся на один месяц вперед по сравнению с предыдущим годом.

Steuererklärung за 2024 год должна быть подана до 31 июля 2025-го.

Лицам, заполняющим декларации с помощью консультанта по налогам (Steuerberater) или Объединения по оказанию консультативной помощи налогоплательщикам (Lohnsteuerhilfeverein), предоставляется больше времени — до 30 апреля 2026 года. Потребовать от них представить Steuererklärung раньше Налоговое ведомство (Finanzamt) может только в исключительных случаях.

Еще позже могут подать налоговую декларацию те жители Германии, которые делают это исключительно на добровольной основе. Добровольная подача Steuererklärung возможна в течение четырех лет. Таким образом, лицо, добровольно подающее декларацию за 2024 год, может сделать это до 31 декабря 2028-го. Кстати, в соответствии с тем же принципом, до конца 2025-го возможна добровольная подача налоговой декларации за 2021 год.

Если нужна отсрочка

Продление срока подачи налоговой декларации (Fristverlängerung) возможно только в исключительных случаях при наличии серьезных уважительных причин, в которых нет вины самого налогоплательщика. Согласно разъяснению Общества по защите прав потребителей, таковыми считаются, к примеру, болезнь, продолжительное пребывание за границей или отсутствие необходимых документов, которые еще предстоит получить.

Налогоплательщик, нуждающийся в отсрочке, может обратиться с соответствующей просьбой в произвольной форме в местный Finanzamt. Налоговое ведомство письменно сообщает, готово ли оно предоставить отсрочку, и новый крайний срок подачи декларации в случае положительного решения. Однако, когда налогоплательщик ссылается на то, что еще не получил все необходимые документы, Finanzamt может потребовать от него подать декларацию в установленный срок, упомянув об их отсутствии. В этом случае в предварительное извещение Налогового ведомства о размере подоходного налога (vorläufiger Steuerbescheid) впоследствии могут быть внесены необходимые изменения.

Если налогоплательщик не представит декларацию в положенный срок, Finanzamt может потребовать с него пеню за просрочку (Verspätungszuschlag). Она составляет 0,25% рассчитанного подоходного налога, но не менее 25 евро за каждый начавшийся месяц.

Продлить срок подачи декларации можно в исключительных случаях

Обязательная подача

Подача налоговой декларации обязательна для следующих лиц:

- супружеских пар, имеющих налоговые классы 3/5 или 4 mit Faktor

- работников, имеющих налоговый класс 6

- получающих доход от самостоятельной трудовой деятельности (Selbstständige) – работы по фрилансу (freiberufliche Tätigkeit) или производственной деятельности (Gewerbebetrieb)

- получающих пособия, заменяющие заработную плату (Lohnersatzleistungen): Arbeitslosengeld I, Kurzarbeitergeld, Elterngeld или Krankengeld, – а также имевших не облагаемые налогом доходы от побочной самостоятельной трудовой деятельности (Nebeneinkünfte), превышающие 410 евро в год

- пенсионеров, доход которых превышает Grundfreibetrag.

На бумаге и онлайн

В принципе, служащие и пенсионеры, не получающие доход от самостоятельной трудовой деятельности, все еще могут подавать налоговую декларацию в бумажной форме, заполняя соответствующие формуляры и отправляя их по почте. Однако в качестве стандарта Налоговое ведомство все же рассматривает Steuererklärung, подаваемую в электронной форме. Налогоплательщики заполняют и отправляют ее через бесплатный онлайн-портал Elster. Оцифровывать и отправлять подтверждающие документы не требуется, однако их необходимо хранить до получения извещения о размере подоходного налога, чтобы иметь возможность предъявить по требованию Finanzamt’а.

Альтернативой Elster являются коммерческие налоговые программы или Аррs, лучшей из которых Stiftung Warentest признал программу Wiso. Они стоят от 20 до 45 евро, но облегчают заполнение декларации и содержат советы, которые позволяют налогоплательщику указать все допустимые расходные позиции и таким образом уменьшить сумму подоходного налога.

Тот, кто опасается заполнять Steuererklärung самостоятельно или с помощью программного обеспечения, может обратиться за помощью к консультанту по налогам или в Lohnsteuerhilfeverein. Правда, их консультация обычно обходится в несколько сот евро в зависимости от сложности случая и размера дохода. Услуги экспертов Lohnsteuerhilfeverein обходятся дешевле, чем консультанта по налогам, однако они помогают только наемным работникам, государственным чиновникам и пенсионерам, но не лицам, занимающимся самостоятельной трудовой деятельностью.

Расходы на консультацию или приобретение налоговой программы можно будет списать с подлежащего налогообложению дохода в следующем году.

Основные нововведения

Федеральное правительство приняло решение об облегчении налогового бремени за 2024 год по целому ряду пунктов.

- Grundfreibetrag, то есть максимальный доход, не подлежащий налогообложению, вырос с 10.908 до 11.784 евро и учитывается Налоговым ведомством автоматически.

- Kinderfreibetrag увеличился на 600 евро и составил 6.612 евро (по 3.306 евро для каждого из родителей). Альтернативой Kinderfreibetrag является Kindergeld в размере 250 евро на ребенка, причем Finanzamt сам выбирает более благоприятный для родителей вариант.

- В соответствии с решением Европейского суда, Kinderfreibetrag, а также Freibetrag für Betreuung, Erziehung und Ausbildungsbedarf (BEA-Freibetrag) в размере 2.928 евро на ребенка более не подлежит сокращению, если ребенок проживает в другой стране Евросоюза.

- Лица, переехавшие на другое место жительства по профессиональным причинам после 29.04.2024, могут списать в качестве Werbungskosten более значительную сумму на переезд. Umzugspauschale выросла до 964 евро, а за каждого последующего переехавшего вместе с ним члена семьи налогоплательщик может паушально списать по 643 евро.

- Расходы на дополнительные занятия и оплату услуг репетитора (Nachhilfeunterricht) можно указать в налоговой декларации как Werbungskosten в сумме до 1.286 евро – на 105 евро больше по сравнению с 2023 годом.

- Пожертвования для Corona-Hilfe и Ukraine-Hilfe допустимо списать в качестве особых расходов (Sonderausgaben) в размере, не превышающем 20% дохода.

Предусмотрены также определенные налоговые льготы для лиц, пострадавших от наводнений в 2024 году.

Обсуждение