Практически каждый владелец придомового участка вкладывает в его обустройство много средств, усилий и частичку души. Обычно хозяева высаживают цветы, ухаживают за фруктовыми деревьями, разбивают огород. Главным элементом большинства садов является хозблок: нередко его оснащают небольшой кухней, террасой с зоной барбекю и туалетом.

Согласно Федеральному закону о садовых участках, за некоторыми исключениями площадь хозблока не может превышать 24 км. м. В случае каких-либо непредвиденных ситуаций на восстановление такой постройки с учетом установленного там оборудования и хранящихся садовых инструментов может понадобиться 35.000 евро и даже больше. По этой причине не стоит пренебрегать страхованием как самого сооружения, так и всего имущества, содержащегося в нем.

При выборе полиса обратите внимание на отказ от недострахования

Критерии проверки

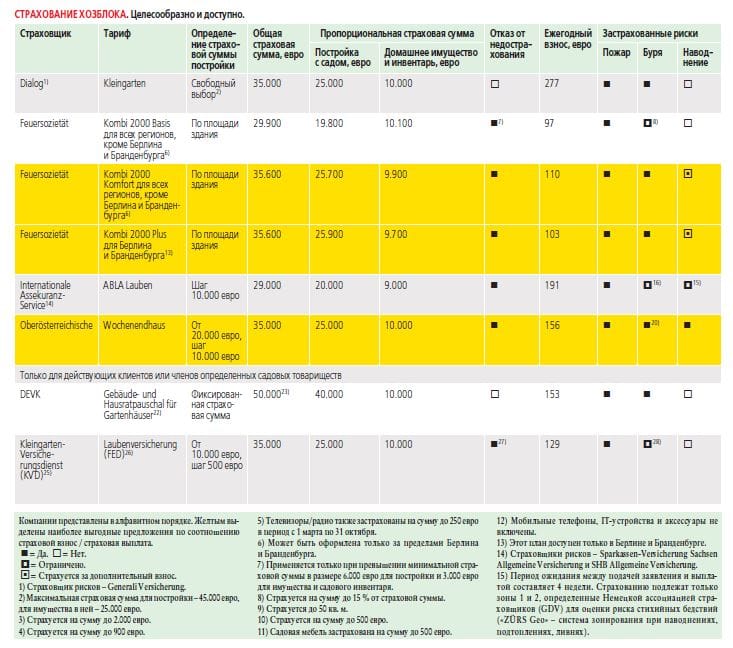

Эксперты изучили рынок страхования наделов и рассмотрели предложения 136 страховых компаний, у которых также можно приобрести полисы для защиты жилых зданий и имущества. Кроме того, специалисты связались с Федеральной ассоциацией садовых товариществ и с 20 ее региональными представительствами, чтобы выяснить о возможности заключения групповых договоров. При расчете тарифов была взята за основу сумма около 35.000 евро. Разные компании рассчитывают страховое покрытие по-своему, поэтому данная величина примерна. Лишь несколько страховщиков предоставляют возможность защитить непосредственно хозблок – это подразумевает соединение страхования построек и имущества. Большинство страховых пакетов доступны для всех, а некоторые – лишь для определенной категории клиентов.

Эксперты оценивали такие параметры:

СТРАХОВАЯ СУММА. Максимально возможная выплата по одному иску. В нее включается стоимость самого хозблока и всего имущества, хранящегося в нем.

ОТКАЗ ОТ НЕДОСТРАХОВАНИЯ. В контрактах, где прописана такая возможность, убытки возмещаются полностью в пределах страхового покрытия и уменьшение выплат исключено.

СТРАХОВОЙ ВЗНОС. Сумма, которую ежегодно уплачивает клиент согласно договору с компанией.

ЗАСТРАХОВАННЫЕ РИСКИ. Среди всех возможных потенциальных угроз эксперты выделили основные:

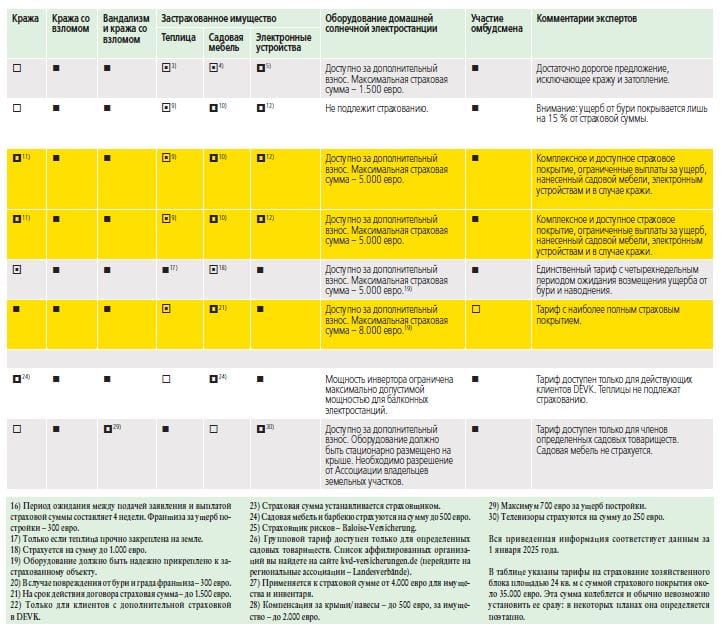

Буря и град. Страховка действует в случае ветра силой от 8 баллов по шкале Бофорта. Если в условиях полиса предусмотрены периоды ожидания выплат или франшиза, в таблице указан значок «Ограничено», а в сносках приведены объяснения. Несколько компаний компенсируют лишь до 15 % ущерба, нанесенного штормом.

Наводнение. Только один полис обеспечивает покрытие ущерба, нанесенного в результате наводнения или ливня, без дополнительной оплаты. Четыре тарифа вообще не предполагают защиту от действия большой воды.

Кража. Злоумышленник совершает воровство без нанесения другого ущерба. Эксперты отмечают, что только один из рассмотренных полисов страхования хозяйственных построек покрывает простую кражу, совершенную без взлома. Три полиса предусматривают такой вид страхования с выплатой небольшой компенсации.

Кража со взломом. Преступник проникает в запертую хозяйственную постройку, повреждая замки на дверях или разбивая окна.

Вандализм и кража со взломом. После проникновения в помещение, помимо кражи, вор преднамеренно уничтожает имущество, повреждает оборудование, которое не может вынести, создает загрязнения. Случаи вандализма покрываются страховкой, если были произведены после кражи со взломом. Почти все рассмотренные предложения обеспечивают такой вид защиты.

ЗАСТРАХОВАННЫЕ ПРЕДМЕТЫ. К ним относятся садовая мебель вне зависимости от местонахождения (мебель, хранящаяся в хозблоке, считается содержимым постройки), электронные устройства, постоянно находящиеся в хозблоке, предметы техники. В таблице указано, подлежит ли страхованию оборудование домашних солнечных электростанций и при каких условиях действует страховка.

Почти все страховщики предоставляют возможность застраховать такое оборудование за дополнительную плату, но во многих случаях страховое покрытие существенно ниже страховой суммы. Защитить теплицы компании предлагают в основном при условии внесения дополнительной платы.

УЧАСТИЕ ОМБУДСМЕНА. При возникновении споров страховой омбудсмен оказывает бесплатное посредничество в их разрешении.

Доступная защита

По мнению экспертов, среди всех компаний наиболее выгодное предложение можно найти у Feuersozietät. Тариф Kombi 2000 доступен в базовой (Basis) и расширенной версии (Komfort), которая обладает многими преимуществами. Последний вариант обойдется в 110 евро в год с суммой страхового покрытия 35.600 евро. Для жителей Берлина и Бранденбурга действует отдельное предложение 2000 Plus – его стоимость на 7 евро меньше, чем в других регионах.

Во всех пакетах можно заключить договор с отказом от недострахования. Компания полностью возмещает убытки в пределах страховой суммы. Основное отличие между тарифами – покрытие ущерба в случае природных катаклизмов. В базовом пакете покрытие ограничено 15 % от страховой суммы. Если в результате действия природных сил крыша или окна постройки будут серьезно повреждены, например, из-за падения дерева, то такой полис будет невыгоден. Эксперты рекомендуют выбирать тариф Komfort либо Plus: они ненамного дороже, чем Basis, но их преимущество очевидно.

Internationale Assekuranz-Service является одним из самых дорогих страховщиков: годовой полис обойдется в 191 евро. Однако в пакет входит даже страхование теплиц с максимальной страховой суммой для жилых зданий. Электронные приборы подлежат страхованию только в том случае, если установлены в постройке стационарно.

Dialog также предлагает высокий ежегодный платеж, но обеспечивает широкую защиту хозблока и имущества.

DEVK устанавливает довольно низкую ежегодную оплату (153 евро) и предоставляет хорошую защиту, но при этом размер страховой суммы определяет компания. Помимо основного пакета, можно выбрать расширенную страховку, покрывающую в том числе ущерб, причиненный дикими животными. Обратите внимание: доступны эти полисы только для действующих клиентов DEVK.

При выборе оптимального тарифа следует учитывать особенности участка, наличие сооружений, оборудования и дорогостоящего имущества.

НА ЗАМЕТКУ. Закон не требует обязательного страхования хозяйственных построек. Многие ассоциации землевладельцев настоятельно рекомендуют и предлагают возможность оформить групповой полис через региональные представительства. Прежде чем принимать такое предложение, есть смысл изучить тарифы других страховщиков. Возможно, вы найдете более выгодный вариант.

Личная ответственность

В отличие от защиты хозблока, страхование личной ответственности (PHV) является обязательным. Полис оформляется на случай, если, например, дерево, растущее на вашем участке, повредит имущество соседа. Базовые положения и условия Немецкой ассоциации страховщиков (GDV) подразумевают такое покрытие, и большинство тарифов страхования личной ответственности предусматривают возмещение ущерба такого рода.

НА ЗАМЕТКУ. Уточните, распространяется ли ваш тариф страхования личной ответственности на садовые участки (эта информация должна быть указана в разделе «Дом и имущество»). Если нет, придется подобрать подходящий полис. Если такая защита включена, все равно есть смысл рассмотреть другие предложения: возможно, вы найдете аналогичное покрытие при более низком страховом взносе.

Сравнение тарифов

В описании страховых пакетов содержится много информации, и неподготовленному клиенту бывает сложно определить, на что нужно обратить особое внимание. Эксперты подсказывают, какие аспекты наиболее важны при выборе тарифа.

СТРАХОВАЯ СУММА. Убедитесь, что она актуальна. Если вы покупаете один и тот же пакет у компании на протяжении многих лет, возможно, реальная стоимость вашего имущества значительно выросла за счет покупки инвентаря и техники, поэтому предложение уже стало невыгодным. Feuersozietät и некоторые другие фирмы рассчитывают сумму покрытия на основе площади постройки, и страховая выплата может оказаться слишком низкой. В таком случае вам стоит поискать пакет с более гибкой оценкой стоимости имущества.

ОБЪЕМ ПОКРЫТИЯ. Определитесь с тем, что именно вы хотите защитить. В таблице внизу приведены основные риски, а также перечислены постройки и оборудование, которые можно застраховать. Проверяйте эти параметры и выбирайте наиболее актуальное для вас предложение.

НЕДОСТРАХОВАНИЕ. Так называют ситуацию, когда страховая сумма в полисе ниже реальной стоимости имущества. Этого следует избегать, поскольку страховщик возмещает лишь часть ущерба. Например, если убыток составляет 20.000 евро, а страховая сумма – 10.000 евро, то компания выплатит лишь половину предусмотренного (не реального) ущерба, то есть 5.000 евро. При отказе от недострахования компания возместит ущерб до 10.000 евро.

Среди тарифов, которые проверили эксперты, шесть предполагают отказ от недострахования. Если у вас есть групповой полис и вы рассматриваете переход к более выгодному плану, обязательно учтите этот момент. Недострахование обычно наступает, если отличие страховой суммы от фактической стоимости имущества составляет более 10 %.

Период уведомления

Решив оформить новую страховку, позаботьтесь о своевременном расторжении действующей. В зависимости от условий договора это можно сделать по факсу, электронной или обычной почте. Страховая компания должна получить уведомление от вас за три месяца до окончания действия контракта.

ЭКСПЕРТ РЕКОМЕНДУЕТ. Страхование хозяйственных построек на территории участка необязательно, но крайне желательно. Так вы сможете защитить себя от возможных крупных расходов. Выбирая подходящий полис, сравнивайте предложения разных компаний и вникайте во все детали. Узнавайте, можно ли включить в пакет риски, не входящие в базовый полис. Это требует дополнительной платы, но она обоснована. Подбирайте вариант страховки, которая максимально подходит именно вам. Не спешите присоединяться к групповому полису местного товарищества: возможно, вы найдете более выгодное предложение у другого страховщика. При наличии действующего полиса не продлевайте его, не изучив другие варианты, но не забывайте о сроках уведомления о разрыве контракта.

Обсуждение