Говорить о состоянии счёта и финансах не так уж просто. Даже в партнёрских отношениях деньги часто остаются табуированной темой. Многие люди управляют своими финансами самостоятельно и имеют единоличный доступ к своему текущему счёту, сберегательному счёту, депозитам или инвестиционным портфелям. Делиться с кем-то другим доступом к своим счетам многие не хотят. Однако бывают ситуации, когда не повредит возможность, чтобы кто-то другой мог управлять деньгами. Доступ может быть временным или постоянным, например, после серьёзной аварии, в случае болезни или при необходимости ухода. Ведь обязательства никуда не деваются: необходимо оплачивать счета из больниц, от врачей или за уход. В качестве решения банки предлагают доверенность на управление счётом (Kontovollmacht), которую часто также называют банковской доверенностью (Bankvollmacht). Владелец счёта и доверенное лицо подписывают заранее подготовленную форму в банке или онлайн. При подаче заявления онлайн подтверждение личности происходит через Post-Ident или Video-Ident. Доверенное лицо, имеющее такую доверенность, может распоряжаться счётом. Однако доступ к счёту можно давать только тому, кому вы абсолютно доверяете.

Управление счётом

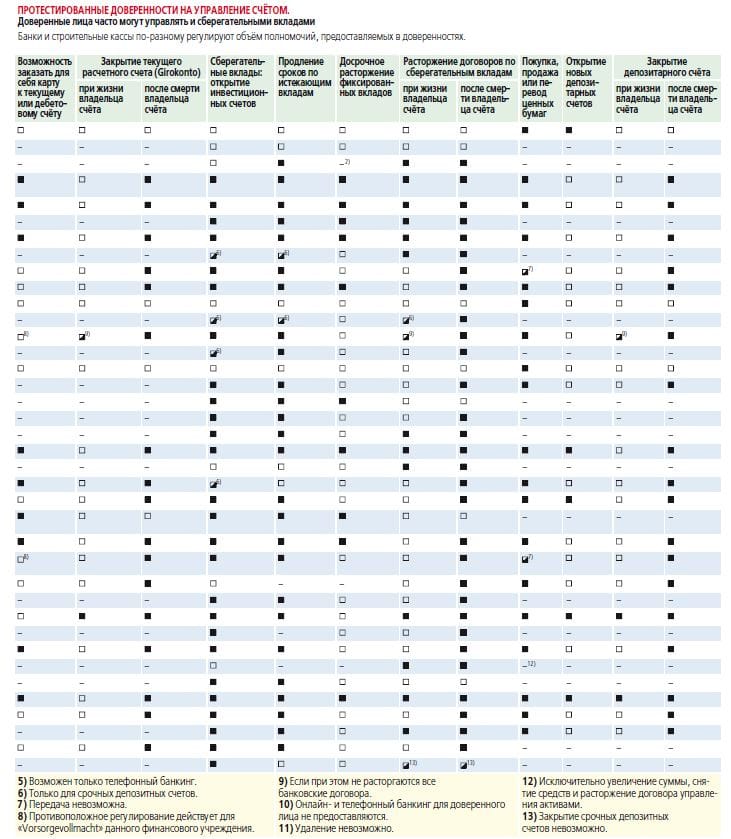

Эксперты решили узнать, какие доверенности предлагают банки, и существуют ли между ними различия. Каждая кредитная организация и строительная сберегательная касса использует собственный бланк доверенности. В таблице ниже приведены 38 банков и показано, что разрешено и что запрещено доверенному лицу. Эксперты изучили кредитные организации и порталы, представленные в сравнении ставок по сберегательным счетам, а также отдельные онлайн (Direkt-), нео- (Neo-) и крупные банки.

Стоит отметить, что один из результатов особенно удивил экспертов. Только у двух банков, участвовавших в тесте, Comdirect и DKB, доверенность автоматически включает доступ к онлайнбанкингу для доверенного лица. В банках BMW Bank и ING автоматически предоставляется телефонный банкинг, но онлайн-банкинг остаётся недоступным.

В 17 из 38 банков доверенные лица могут самостоятельно подать заявку на онлайн- или телефонный банкинг. В остальных случаях это должен сделать владелец счёта. На это банковским клиентам стоит обратить внимание.

Общий счёт

Без чётко сформулированного письменного разрешения «постороннему» человеку нельзя получить доступ к счёту, даже если это супруг или взрослые дети. Банковская тайна защищает счета от несанкционированного доступа, и банки обязаны обеспечивать их безопасность. Совместное управление счётом без доверенности возможно с использованием общего или партнёрского счёта. Такой вариант иногда используют супруги или члены одного домохозяйства. В случае, если счёт общий, одна из сторон, как правило, может управлять деньгами независимо от другой. Каждому из владельцев по запросу предоставляется банковская карта и доступ к онлайнбанкингу. При этом за долги они несут совместную ответственность.

С сыном в банк

Как правило, доверенность на управление счётом – это наиболее подходящий способ предоставить доступ к счёту другу, партнёру или родственнику. На практике это довольно просто: 23-летний студент-юрист Виктор Нойс и его мать Елена Нойс договорились о встрече и вместе пришли в филиал своего банка Sparkasse. У обоих есть расчётные счета в этом банке, и оба написали друг другу доверенности на управление счётом.

«Мы давно собирались это сделать. Я рада, что мы наконец-то все уладили», – поделилась Елена Нойс. Для молодых людей это довольно необычный шаг. «Я расспрашивал друзей и понял, что доверенность на управление счётом для них неактуальна», – рассказывает Виктор. «Но я считаю этот документ полезным. У моей мамы доверенность в надёжных руках».

Основные правила

В большинстве немецких банков доверенность на управление счётом вступает в силу с момента подписания. Она действует как при жизни владельца счёта, так и после его смерти.

Если владелец счёта хочет отозвать доверенность, ему нужно аннулировать её в банке. Для этого достаточно написать заявление в произвольной форме, пока владелец счёта остаётся дееспособным. Аналогично, доверенные лица могут отказаться от своей доверенности.

Доверенность позволяет доверенному лицу распоряжаться счётом. Доверенные лица могут, например, совершать переводы, создавать, изменять или удалять постоянные платежные поручения. Также они могут использовать предоставленный овердрафт (кредит по карте). Если доверенность включает управление ценными бумагами, доверенные лица, как правило, могут покупать и продавать акции, облигации или ETF.

Без кредитки и сейфа

Доверенным лицам не разрешается брать новые кредиты от имени владельца счёта. Это означает, что они не могут заказывать для себя кредитную карту. Если владелец счёта хочет предоставить возможность брать кредиты, он должен оформить нотариально заверенную доверенность на случай недееспособности, как того требует закон.

Доверенность не предполагает доступ к банковскому сейфу. Семь банков из проведённого экспертами теста, предоставляющих сейфы, предлагают для этого отдельную доверенность.

Только банк Mittelbrandenburgische Sparkasse в Потсдаме дополнительно предлагает универсальную доверенность («Konto-/Depot-/SchrankfachvollmachtVorsorgevollmacht»), которая позволяет доверенному лицу получить доступ, в том числе, к банковскому сейфу.

Карта банка

В 9 из 38 кредитных учреждений из приведённой ниже таблицы доверенные лица могут получить собственную карту для текущего расчётного счёта, будь то Girocard или дебетовая карта Mastercard или Visa. Это позволяет снимать наличные.

Во многих других банках владельцу счёта необходимо дополнительно подать заявку на выпуск банковской карты для доверенного лица.

В онлайн-банке DKB доверенные лица не получают собственной карты. Если им нужно снять наличные для владельца счёта, они могут перевести деньги на свой собственный счёт и снять их со своей карты. Некоторые банки предлагают сберегательные счета, но не расчётные (Girokonto). Если доверенному лицу нужно снять деньги, придётся перевести сумму на указанный референсный счёт владельца счета в другом банке. Для этого также потребуется доверенность.

Доступ к счёту давайте только тому, кому вы абсолютно доверяете

Доверенности

В отдельных случаях клиенты банка могут в формуляре индивидуально указать, имеет ли доверенное лицо право распоряжаться всеми счетами в банке или, например, только расчётным счётом для оплаты текущих расходов. Некоторые банки даже предлагают разные виды доверенностей. Deutsche Bank и Mittelbrandenburgische Sparkasse в Потсдаме называют одну из своих форм «Vorsorgevollmacht». С нашей точки зрения, это вводит в заблуждение, так как это не имеет никакого отношения к доверенности на случай недееспособности («Vorsorgevollmacht») в юридическом смысле.

Расторжение

Доверенному лицу не разрешается расторгнуть все отношения клиента с банком до смерти владельца счёта. Это означает, что если у клиента есть несколько счетов в банке, например, расчётный текущий счёт, сберегательный счёт или депозит, хотя бы один из этих счетов должен оставаться активным.

После смерти владельца доверенное лицо может продолжать распоряжаться банковскими счетами, а также в большинстве случаев расторгнуть все договоры с банком. Это возможно до тех пор, пока наследник или группа наследников не отзовёт доверенность.

После смерти

СМЕРТЬ ВЛАДЕЛЬЦА СЧЁТА. Доверенности, рассмотренные в тесте, не утрачивают силу после смерти владельца счёта. Доверенные лица могут продолжать распоряжаться счётом так же, как при жизни владельца. Это может быть полезно, например, для оплаты похорон. Такая «посмертная доверенность» (transmortale Vollmacht) является обычной практикой в немецких банках и сберегательных кассах.

ОТЗЫВ ДОВЕРЕННОСТИ. Если доверенное лицо и наследник – это разные люди, наследник может отозвать доверенность через банк. Доверенность остаётся действительной до её отзыва.

Доступ только наследникам. Без доверенности доступ к счёту имеет только наследник, причём счёт переводится в статус наследственного счёта. Для этого требуется свидетельство о наследстве или завещание с протоколом его открытия. Если наследников несколько, доступ к счёту возможен только совместно.

ДОВЕРЕННОСТЬ НА СЛУЧАЙ НЕДЕЕСПОСОБНОСТИ. С помощью нотариально заверенной доверенности на случай недееспособности (Vorsorgevollmacht) доверенное лицо также может распоряжаться счётом и средствами умершего, если доверенность действует после его смерти. Если доверенное лицо и наследник различны, наследники могут отозвать такую доверенность.

ИНОСТРАННЫЙ БАНК. В иностранных банках могут действовать другие правила. Владельцы счетов должны заранее уточнить, какие документы потребуются, например, свидетельство о наследстве или завещание, чтобы предоставить доступ к счёту после их смерти.

Онлайн-доступ к счёту

Ситуация нередкая: мать с деменцией живёт в доме престарелых, а её делами занимаются дочь или сын. Будучи здоровой, мать оформила доверенность на управление счётом, но про онлайн-доступ никто не подумал. Теперь, когда мать страдает деменцией, она не может подать заявку на онлайн-банкинг, а в её доверенности банка не предусмотрено, чтобы доверенные лица могли сделать это самостоятельно.

Банк защищает счёт, предоставляя только те полномочия, которые были письменно разрешены владельцем. Если человек стал недееспособным, доверенность нельзя изменить.

В редакцию регулярно поступают письма от читателей, описывающих подобные ситуации. В таких случаях переводы приходится делать через банковский терминал или в отделении, иногда на протяжении многих лет.

Неожиданность от ING

Онлайн-доступ для доверенных лиц – это не само собой разумеющееся. 81-летний читатель Герберт Куба (Herbert Kuba) был удивлён: «У меня есть инвестиционный счёт в онлайн-банке ING, но мой доверенный сын не получил онлайн-доступ». Вместо этого ING предлагает телефонный банкинг, так же как и BMW Bank. Совсем иначе обстоят дела в Comdirect и DKB: там доверенные лица сразу получают право на онлайн-доступ.

Не во всех банках, но, по крайней мере, в 17 из 38, участвовавших в проведённом тесте, доверенные лица могут подать заявку на доступ, не требуя нового согласия владельца счёта.

РЕКОМЕНДАЦИЯ ЭКСПЕРТА. Если онлайн-банкинг не предусмотрен в доверенности, владельцы счета могут запросить его дополнительно.

Слишком поздно

«В рамках личной консультации мы говорим, что при оформлении доверенности на управление счётом имеет смысл сразу же запросить доступ к онлайн-банкингу», – говорит представительница Berliner Sparkasse. На практике этот вопрос часто откладывается, мол, «мы ещё успеем это сделать позже». Однако если владелец счёта становится недееспособным, может оказаться слишком поздно.

Обсуждение