Инвесторам, рассматривающим не только ETF (торгуемые на бирже фонды, англ. exchange-traded funds), часто приходится сталкиваться с дополнительными расходами. При инвестициях в активно управляемые фонды банки взимают надбавки за размещение, а текущие издержки оказываются значительно выше. Это объясняется тем, что активное управление фондом требует больших затрат по сравнению с пассивным следованием индексу, как в случае с ETF. Кроме того, часть комиссии выплачивается посредникам, продающим фонды.

Большую часть этих расходов можно избежать, используя специализированные интернет-платформы для покупки фондов, протестированные экспертами. Выбор подходящей платформы зависит прежде всего от того, какие фонды вы планируете приобрести...

Когда ETF недостаточно

В каких случаях стоит рассмотреть инвестиции в активно управляемые фонды? Ведь сегодня популярные ETF – биржевые инвестиционные фонды – позволяют инвесторам минимизировать затраты.

Какие преимущества у ETF? Сочетание широкой диверсификации и низких текущих издержек делает лучшие ETF одними из самых успешных инвестиций в долгосрочной перспективе. Они демонстрируют стабильно высокие результаты.

При торговле ETF инвесторы оплачивают лишь банковские транзакционные расходы и биржевые сборы. У необрокеров, таких как Trade Republic или Scalable Capital, транзакции либо бесплатны, либо стоят всего 1 евро. Даже у более дорогих провайдеров затраты редко превышают 1% от суммы инвестиций.

Активные фонды

Существуют веские причины для выбора более дорогих, активно управляемых фондов. Инвесторам, которые уделяют особое внимание строгим критериям устойчивого развития, зачастую приходится ориентироваться именно на такие фонды. Это связано с тем, что среди ETF нет ни одного, чей уровень устойчивости эксперты оценили бы как «высокий» или «очень высокий». Кроме того, в сегменте акций развивающихся рынков существуют активно управляемые фонды, чей инвестиционный успех оценивается как «очень хороший». В этом аспекте ситуация отличается от глобальных инвестиций, где даже в прошлом не имело особого смысла вкладываться в активно управляемые фонды.

Расходы и прибыль

Для большинства инвесторов остаётся актуальной задача минимизации затрат при инвестировании в активно управляемые фонды. Хотя очевидно, что речь идёт о небольших процентных значениях, издержки представляют проблему по двум основным причинам.

Во-первых, расходы всегда снижают доходность – и чем дольше длится инвестиция, тем сильнее этот эффект. Из-за экспоненциального роста текущих затрат спустя десятилетия они могут многократно превысить изначально вложенную сумму.

Во-вторых, во многих случаях затраты не оправдывают себя. Информированные инвесторы принимают решения самостоятельно, зная, чего хотят, но даже если они не пользуются консультационными услугами, им всё равно приходится оплачивать расходы, связанные с консультированием и продажей фондов.

Теоретически можно избежать надбавок за размещение, покупая активно управляемые фонды через биржу. Однако здесь следует быть осторожным: в отличие от ETF, такие сделки сопряжены с дополнительными расходами. Разница между ценой покупки и продажи (так называемый спред) в случае активно управляемых фондов нередко достигает 1–2%. Это создаёт дополнительные торговые издержки, помимо стоимости покупки и биржевых сборов.

С помощью популярных ETF

инвесторы могут избежать высоких затрат

Смена фонда

Инвесторам, покупающим активно управляемые фонды и держащим их в портфеле долгие годы, не стоит слишком беспокоиться о высоких надбавках за размещение. При таком подходе, известном как «Buy-and-Hold» (покупай и держи), начальные затраты оказывают лишь незначительное влияние на конечную доходность. Гораздо более ощутимыми становятся ежегодные административные издержки, которые у активно управляемых фондов в разы выше, чем у ETF.

Однако стратегия Buy-and-Hold не всегда оптимальна для активно управляемых фондов. Довольно часто фонды, которые ранее получали высшую оценку в пять баллов, со временем теряют позиции в рейтинге. В таких случаях инвесторам необходимо своевременно реагировать и переходить в более перспективные активы. Это, в свою очередь, приводит к дополнительным расходам на надбавки за размещение.

Следование стратегии выбора лучших фондов («пяти баллов»), когда средства всегда инвестируются в актуальные лидеры рейтинга, сопряжено с высокими издержками. Частые сделки увеличивают затраты и могут негативно сказаться на конечной доходности. Поэтому инвесторам важно учитывать баланс между качеством управления фондом и стоимостью его обслуживания, чтобы минимизировать потери и максимизировать долгосрочную прибыль.

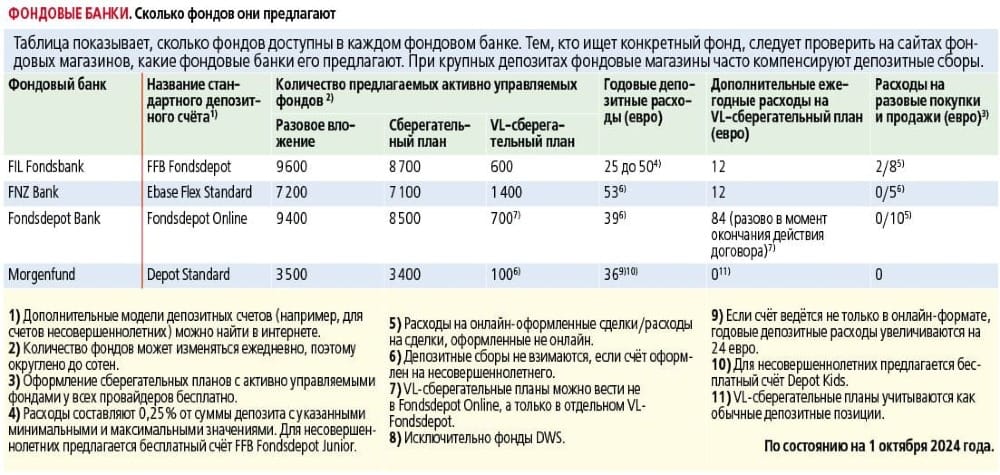

Фондовые банки

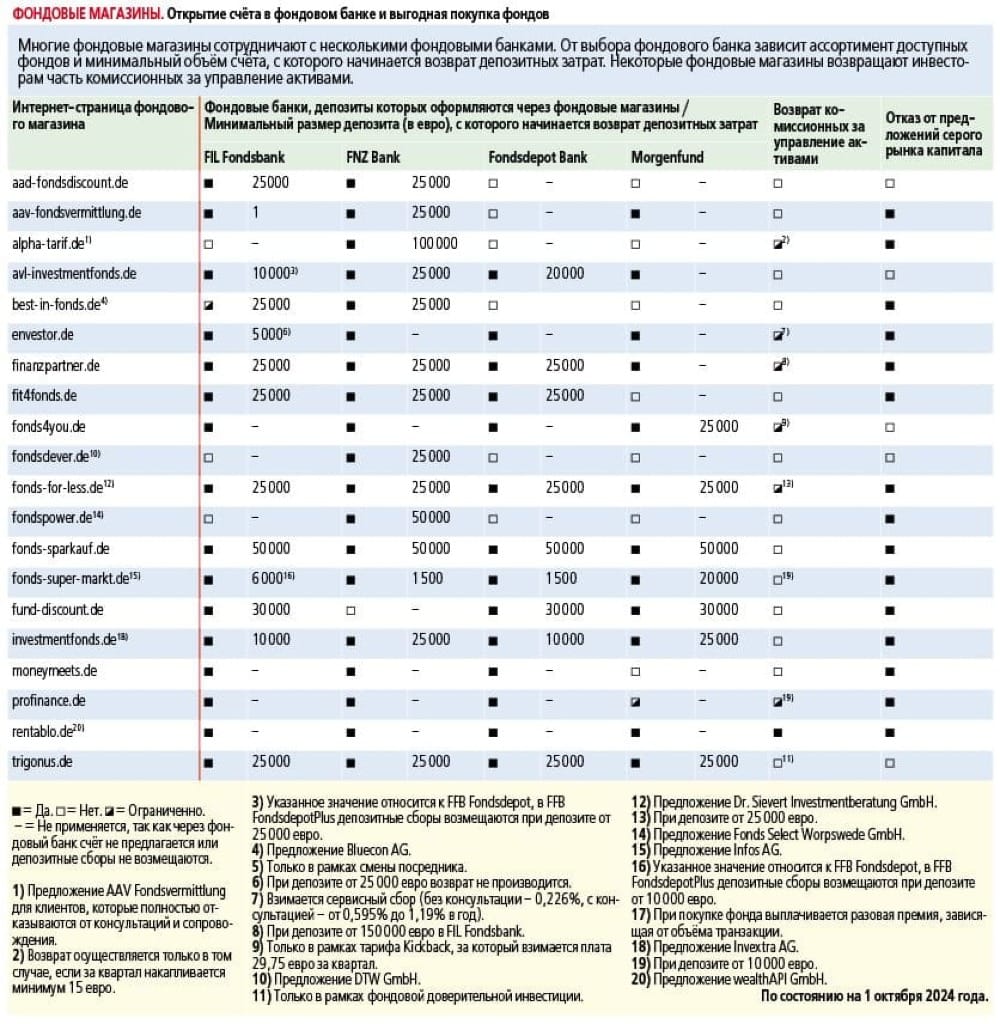

Решением для таких инвесторов могут стать фондовые магазины, также известные как интернет-посредники по фондам. Это небольшие, но надёжные компании, которые благодаря своей компактной структуре предлагают инвесторам выгодные условия. Фондовые магазины не имеют банковской лицензии, поэтому они не могут принимать вклады и управлять долями фондов. Для этих задач они сотрудничают со специализированными фондовыми банками. В таблицах ниже показано, с какими фондами-банками работают фондовые магазины и чем эти банки отличаются между собой по выбору фондов и структуре затрат.

Не все доступны

Таблица фондовых банков показывает, что количество доступных фондов значительно различается. Например, Morgenfund предлагает «всего» 3.500 фондов для единовременных инвестиций, тогда как FIL Fondsbank и Fondsdepot Bank имеют в своем ассортименте более 9.000 фондов.

Многие популярные фонды доступны во всех банках, но детальный анализ выявляет значительные различия, что подтверждает выборочная проверка.

Erste Responsible Stock Global. Устойчивый глобальный фонд акций, который наши эксперты оценили как стабильный, отсутствует в предложении Fondsdepot Bank.

Quantex Global Value. Лучший на данный момент активно управляемый глобальный фонд акций – недоступен ни в FIL Fondsbank, ни в Fondsdepot Bank.

Triodos Global Equities Impact. Глобальный фонд акций с очень высоким уровнем устойчивости – отсутствует как в FNZ Bank, так и в Morgenfund.

Deka и Union. Фонды Deka, принадлежащие группе сберегательных банков, и фонды Union Investment (инвестиционной компании банков Volks- und Raiffeisenbanken) представлены в фондовых банках крайне ограниченно.

Тем, кто ориентируется на конкретные фонды, стоит заранее проверить, доступны ли они в выбранном фондовом банке.

Как правило, эту информацию можно найти на сайтах фондовых магазинов. Например, фондовый поисковик на сайте fonds2supermarkt.de показывает, что очень устойчивый фонд Ampega terrAssisi Aktien I AMI P доступен во всех партнерских фондовых банках и предлагается со 100-процентной скидкой на надбавку за размещение (4,5%).

На популярном сегодня envestor.de можно увидеть, что инвесторы дополнительно получают «кэшбэк» в размере от 0,40% до 0,47% от суммы инвестиций, в зависимости от фондового банка.

Возврат комиссионных

Вознаграждение за управление активами (Bestandsprovisionen) является основным источником дохода фондовых магазинов. Эти комиссии выплачиваются инвестиционными компаниями посредникам и автоматически вычитаются из активов фонда. Инвесторы не замечают этих расходов, так как они не списываются напрямую с их счетов, но влияют на общую доходность инвестиций. Федеральный союз потребительских центров (vzbv) критикует такую систему, поскольку она создаёт стимулы для продажи клиентам фондов с особенно высокими комиссиями, а не тех, которые действительно выгодны инвесторам.

На данный момент инвесторы обязаны оплачивать эти расходы независимо от того, где приобретают фонды, что не делает фондовые магазины менее привлекательными. Однако привлекательность этих платформ возрастает, если провайдеры возвращают часть комиссий клиентам. Некоторые фондовые магазины предлагают такую форму компенсации, называемую «кэшбэк» (см. глоссарий).

В таблице ниже показано, какие магазины и на каких условиях предоставляют возврат средств. Этот подход может быть более выгодным, чем стандартная компенсация депозитных сборов при достижении определенного объёма инвестиций. Например, если инвестор вложил 25.000 евро и получает 0,55% возврата, это составляет 137,50 евро в год, что существенно превышает депозитные сборы в FNZ Bank (около 53 евро за стандартный счёт Ebase Flex). На платформах fonds-for-less.de или profinance.de размер возврата зависит от суммы инвестиций. Платформа rentablo.de считается более прозрачной: там комиссия делится между магазином и клиентом до тех пор, пока каждая из сторон не получит по 15 евро, после чего 100% комиссии поступает клиенту.

Размер возврата обычно указывается на сайтах провайдеров, поэтому перед выбором фондового магазина стоит внимательно изучить условия.

ETF и активные фонды

Поставщики ETF не выплачивают вознаграждения за управление активами (Bestandsprovisionen), поэтому ETF не являются основным направлением деятельности фондовых магазинов. Однако инвесторы, открывшие счёт в фондовом банке через фондовый магазин, могут приобретать ETF на выгодных условиях, комбинируя их с активно управляемыми фондами для создания сбалансированного портфеля. При этом важно учитывать, что для достижения минимального размера счёта, с которого начинается возврат затрат (см. таблицу), инвестиции в ETF обычно не засчитываются, поскольку фондовый магазин не получает дохода от их продажи. Это означает, что инвесторы, ориентированные преимущественно на ETF, могут не получить преимуществ возврата комиссии, предлагаемых фондовыми магазинами для активно управляемых фондов.

Финансовые продукты

Некоторые фондовые магазины стремятся увеличить доходы, предлагая дополнительные финансовые продукты, выходящие за рамки традиционных фондовых инвестиций. В частности, эксперты предостерегают от предложений слабо регулируемого «серого» рынка капитала, который характеризуется повышенным уровнем риска и недостаточным уровнем защиты для инвесторов. Например, такие платформы, как trigonus.de или aad-fondsdiscount.de, предлагают краудинвестинг в недвижимость, инвестиции в солнечные электростанции и другие виды вложений, которые могут казаться привлекательными, но на практике сопряжены со значительными рисками.

Инвесторам следует быть особенно осторожными, чтобы под влиянием маркетинга и рекламных обещаний не вложить средства в активы, не соответствующие их финансовым целям и уровню толерантности к риску. Важно внимательно изучать условия таких предложений, их регулирование и степень защиты вложенных средств. В нашей таблице отмечены фондовые магазины, которые предлагают подобные высокорисковые инвестиции, чтобы потенциальные инвесторы могли заранее учитывать этот фактор при выборе платформы для своих вложений.

Глоссарий

Надбавка за размещение (Ausgabeaufschlag). Разовая комиссия в процентах, взимаемая при покупке фонда сверх его базовой стоимости. Для фондов акций стандартная надбавка составляет около 5%, но при крупных вложениях возможны скидки, особенно в традиционных банковских филиалах.

Вознаграждение за управление активами (Bestandsprovision). Постоянная комиссия, которую инвестиционная компания выплачивает посредникам (банкам, фондовым магазинам) за распространение фонда. Эта комиссия вычитается из активов фонда, что снижает его общую доходность для инвестора. В отличие от разовой надбавки за размещение, этот сбор начисляется на постоянной основе, пока клиент владеет фондом.

Кэшбэк (Cashback). Механизм возврата части комиссионных, полученных фондовыми посредниками от инвестиционной компании, обратно инвесторам. Это позволяет снизить фактические издержки на владение фондами и повысить их рентабельность.

Фондовый банк (Fondsbank). Финансовая организация, специализирующаяся на покупке, хранении и управлении инвестиционными фондами. Открыть счёт в таком банке можно через фондовых посредников (фондовые магазины), которые также предоставляют доступ к покупке и продаже фондов.

Серый рынок капитала (Grauer Kapitalmarkt). Сектор финансовых продуктов, не регулируемых государственными финансовыми органами и не подчиняющихся строгим законодательным требованиям. Такие продукты нередко рекламируются как высокодоходные инвестиции, однако инвесторы подвергаются значительному риску потери вложенных средств.

Административные издержки (Verwaltungskosten). Годовая комиссия, взимаемая управляющей компанией за администрирование фонда. Для активно управляемых фондов эта плата составляет 1–2% от активов фонда, но в некоторых случаях может быть выше. Она автоматически вычитается из стоимости фонда и напрямую влияет на итоговую доходность.

Контракт на накопительные выплаты (VL–Vertrag). Форма сбережений, при которой работники могут откладывать часть зарплаты через работодателя. В ряде случаев работодатель дополнительно финансирует такие сбережения за счёт дотаций, что привлекательно для долгосрочного накопления капитала.

Рекомендация эксперта. Выберите фондовый магазин с хорошими условиями, соответствующий размеру вашего депозита. Если у вас уже есть выбранные фонды, проверьте на сайте фондового магазина, в каком из партнерских фондовых банков они доступны, и откройте там счёт через фондовый магазин.

Обсуждение